Рынок облигаций: Откат доходностей и спекуляции относительно ставки ФРС

В последние несколько сессий доходность облигаций переживает волатильное движение, снижаясь как на коротком, так и на длинном конце кривой. Доходность 10-летних облигаций, достигшая на прошлой неделе отметки в 5%, теперь снизилась до 4,62%, в то время как доходность 2-летних облигаций упала с 5,24% до 4,98%. Эти движения имеют значительные последствия, прежде всего из-за их воздействия на восприятие рынком денежно-кредитной политики Федерального резерва.

Рынок фактически исключил возможность повышения процентной ставки Федерального резерва в декабре, а ожидания снижения ставок в 2024 году увеличились. Этот сдвиг объясняется довольно голубиной интерпретацией рынком последнего заседания Феда. Позиция председателя Джерома Пауэлла на заседании вызвала сомнения относительно необходимости дальнейшего ужесточения политики, учитывая пакет слабых фундаментальных данных, касающихся американской экономики на этой неделе. Важные экономические показатели, такие как PMI производственного сектора, данные о занятости в ADP и неожиданный рост данных по начальным заявкам на пособие по безработице, стали аргументами против предстоящего ужесточения.

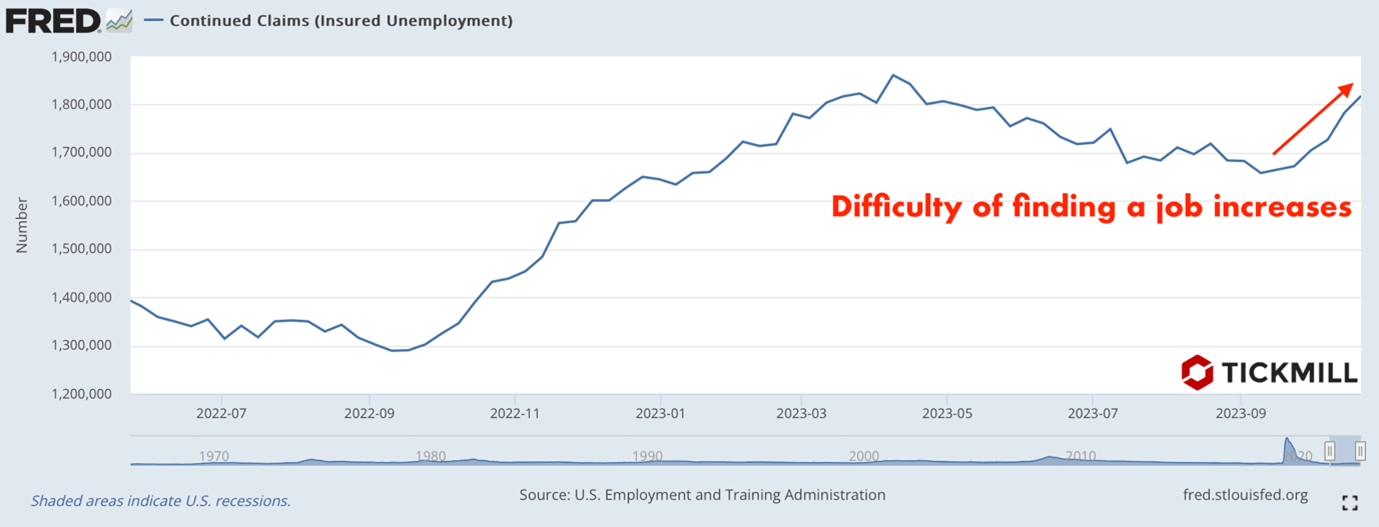

Например, обращает на себя внимание неожиданное прерывание тренда на снижение в данных по пособиям по безработице. Число новых заявок составило 217К, что выше прогноза 210К. Данные по предыдущей неделе также были пересмотрены в сторону повышения до 212К. Данные по длительным заявкам также увеличились до 1818К по сравнению с оценкой в 1800К:

Растущий тренд длительных заявок с сентября говорит о том, что трудности в поиске работы увеличились. Темпы увольнений, как видим пока еще держатся на довольно низком уровне.

Бычья динамика доллара и перекупленность

Доллар США значительно вырос с середины лета, достигнув своего самого высокого уровня с конца ноября 2022 года. Учитывая близость ФРС к завершению цикла ужесточения, как указал Пауэлл на последнем заседании, рынок может укрепляться во мнении, что доллар перекуплен. Этот сценарий подразумевает, что риски для доллара в настоящее время смещены в сторону глобального разворота, особенно если данные по США начнут резко ухудшаться. В пользу разворота говорит также переход в диапазон с середины октября после длительного бычьего тренда, что может говорить о том, что крупные игроки начинают накапливать короткие позиции за счет тех, кто запоздалым образом пытается отыграть ралли доллара:

PMI в секторе непроизводственных услуг

Сегодня важным отчетом будет PMI в секторе непроизводственных услуг от Института управления по поставкам (ISM). Сфера услуг, которая составляет почти 70% ВВП США, является ключевым показателем для измерения общего состояния и направления американской экономики. Консенсусная оценка составляет 53 пункта, немного ниже показателя сентября в 53,6 пункта. Этот отчет, а также два дополнительных отчета PMI от S&P Global, хотя и менее важны, чем отчет ISM, вместе предоставят инвесторам более ясное представление об успехах американской экономики в октябре.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.